- +50 % gegenüber Vorjahreszeitraum und +34 % über 5-Jahresschnitt

- kleinere Flächeneinheiten stark gefragt

- 68 % aller Neuvermietungen in Bestandsimmobilien, 22 % in Neubauimmobilien und 10 % in Brownfields

- Münchner Norden auf Rang 1, Westen und Osten gewinnen +10 Prozentpunkte Flächenumsatz an relativer Bedeutung zu

- (Online-)Handel ist dem größten Flächenabnehmer Logistik/Spedition auf den Fersen

- Großflächen ab 5.000 m² für ein Drittel verantwortlich

- Spitzenmiete verharrt auf Allzeithoch von 8,50 €/m²

- Prognose: 2021 wird Vorjahresumsatz toppen

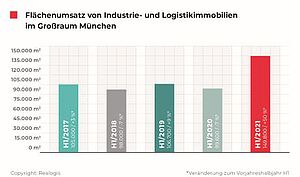

München, 23. Juli 2021 – Der Logistik- und Industrieimmobilienmietmarkt der Metropolregion München hat das bislang stärkste Halbjahresergebnis seit Aufzeichnung des Immobilienberatungsunternehmens Realogis eingefahren. „Mit einem Ergebnis von 149.800 m² ist das Vorjahresergebnis um deutliche 50 % übertroffen worden. Auch liegt das Ergebnis um starke 34 % über dem langjährigen Schnitt der letzten fünf ersten Halbjahre, der bei 111.820 m² rangiert“, berichtet Florian Stork, Geschäftsführer der Realogis Immobilien München GmbH.

Laut des Marktreports von Realogis, der die Abschlüsse aller Marktteilnehmer analysiert, konnten die letzten fünf ersten Halbjahre die 100.000er Marke fast erreichen oder knapp übertreffen mit jeweiligem leichten Auf und Ab (H1 2017: 105.000 m², +3 %, kommend von 102.000 m²; H1 2018: 98.000 m², -6,7 %; H1 2019: 106.700 m², +9 % sowie H1 2020: 99.600 m², -7 %). „Ein Umsatzergebnis in den ersten sechs Monaten von 150.000 m² und den jetzigen Umsatzsprung haben wir seit unseren Aufzeichnungen noch nicht gesehen“, sagt Nicolas Werner, Leiter Vermietungsabteilung bei der Realogis Immobilien München GmbH.

„Für das zweite Halbjahr rechnen wir mit einem Umsatz von mehr als 100.000 m², so dass der Markt zum Jahresende bei einem Ergebnis von über 250.000 m² und damit leicht über dem Vorjahresniveau liegen wird“, so Florian Stork.

69 Vertragsabschlüsse aller Marktteilnehmer registriert und ausgewertet

Insgesamt hat das mit 70 Experten führende Immobilienberatungsunternehmen für Industrie- und Logistikimmobilien und Gewerbeparks in Deutschland 69 Mietvertragsabschlüsse für Logistik- und Industrieimmobilien erfasst. Dabei hat die Analyse ergeben, dass die Top-5 Mietvertragsabschlüsse insgesamt 44.300 m² beigesteuert haben (lediglich 29 %) und insbesondere kleinere Flächeneinheiten gefragt gewesen sind.

55 der 69 der in den Monaten Januar bis Juni 2021 getätigten Vertragsabschlüsse entfallen auf Objekteinheiten unter 3.000 m². Deren Mietvertragslaufzeit aller Abschlüsse beträgt im Schnitt fünf Jahre.

Dennoch haben die sechs Großabschlüsse, d.h. Abschlüsse ab 5.000 m² Fläche, am stärksten zum Halbjahresumsatz 2021 beigetragen: Sie stellen mit 51.700 m² knapp ein Drittel. Hierzu zählen der durch Realogis vermittelte Mietvertragsabschluss von KP Family/ Babyartikel.de, die in einer Neubauimmobilie in Reichertshofen (München Nord) ca. 12.500 m² beziehen werden, sowie der Abschluss durch Rudolph Logistik in einer Neubauimmobilie in Langenbruck (München Nord) über ca. 12.000 m².

Bestandsimmobilien für 68 % verantwortlich

„Hauptverantwortlich für das gute Abschneiden waren Vermietungen in Bestandsimmobilien in Höhe von 101.600 m² beziehungsweise 68 %. Sie haben gegenüber dem Vorjahreszeitraum absolut betrachtet um 45 % zugelegt“, so Nicolas Werner. Hierzu zählen auch die beiden Top-Vertragsabschlüsse von KLG Klotz Grassinger (6.500 m²) und Beckmann Coulter GmbH (5.300 m²). Im Vorjahreszeitraum kamen in bereits errichteten Immobilien nur 69.900 m² zur Anmietung.

Zum Vorjahreszeitraum etwa auf vergleichbarem Niveau geblieben sind Vermietungen in Neubauobjekte mit aktuell 33.700 m² (22 %), kommend von 29.700 m² (30 %). Damit haben Neubauvermietungen absolut leicht zugelegt (+13,5 %). In diese Kategorie fallen auch der Mietvertragsabschluss vor Baubeginn von KP Family/ Babyartikel.de in Reichertshofen (12.500 m²) sowie von Rudolph Logistik in Langebruck (12.000 m²) und damit die zwei größten der fünf Top-Deals.

„Brownfields und Revitalisierungen, wie beispielsweise das Gelände am Flughafen Oberpfaffenhofen, haben mit 14.500 m² etwa 10 % der Flächenneuvermietung ausgemacht“, sagt Florian Stork. „Diese Kategorie haben wir erstmals in unserer halbjährliche Analyse der Münchner Metropolregion mit aufgenommen und ausgewertet.“

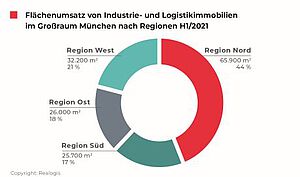

Münchner Norden behauptet Führungsanspruch

Wie auch im Vorjahreszeitraum führt der Norden in H1 2021 mit 65.900 m² bzw. 44 % das Regionen-Ranking an, wozu auch die Abschlüsse von KP-Family/ Babyartikel.de und Rudolph Logistik zählen. Kommend von 63.300 m² (64 %) hat die Region Nord zwar absolut um ca. 4 % zugelegt, im relativen Vergleich aber von allen Regionen am deutlichsten an Bedeutung eingebüßt (-20 Prozentpunkte).

Zweitplatziert ist die Region West mit 32.200 m² bzw. einem Anteil von 21 %, die damit auf ein Plus von 10 Prozentpunkten kommt. Sie war im Vorjahreszeitraum noch drittplatziert (kommend von 10.850 m² bzw. 11 %). Absolut gesehen hat sich der Flächenumsatz in dieser Region mehr als verdreifacht. Im Zeitraum Januar bis Juni 2021 sind zwei der Top-Abschlüsse im Westen der Metropolregion München registriert worden: ASM Logistics hat in Gauting über ca. 8.000 m² in einer Neubau-Build-to-Suit-Immobilie gezeichnet und KLG Klotz Grassinger in Maisach in einer 6.500 m² Bestandsimmobilie (mit Neubau-Anbau). Zum Vergleich: Im Vorjahreszeitraum entfiel nicht einer der Top-Abschlüsse auf den Westen.

Wie der Westen hat auch die Region Ost mit +10 Prozentpunkten von allen Regionen am deutlichsten an Bedeutung zugelegt. Drittplatziert stellt sie einen Anteil von 18 % bzw. 26.000 m², kommend von 7.500 m² bzw. 8 %. Die Region Ost konnte im Vorjahresvergleich einen Rang zulegen (kommend vom letzten Platz). Allerdings verzeichnet sie auch in H1 2021 keine Top-Anmietungen.

Aktuell letztplatziert ist die Region Süd mit 25.700 m² bzw. 17 %, im Vorjahr war sie noch zweitplatziert mit 17.900 m² (bzw. 18 %). Sie hat im Vorjahresvergleich ihre Bedeutung beinahe gehalten (-1 Prozentpunkt) und sich mit Beckman Coulter GmbH mit 5.300 m² in einer Bestandsimmobilie in Baierbrunn einen der Top-Abschlüsse gesichert.

Logistik/Spedition verteidigt 1. Platz im Branchenvergleich

Im Branchenvergleich nach Flächenumsatz liegt erneut Logistik/ Spedition mit 49.900 m² bzw. 33 % auf Platz 1. Sie kann die Führungsrolle noch halten, obwohl die Branche um 11 Prozentpunkte – und damit am deutlichsten von allen Segmenten – an Bedeutung verliert (H1 2020: 44 % bzw. 44.100 m²).

24 der 69 Vertragsabschlüsse und damit rund 35 % entfallen auf diese Branche. Hierzu gehören auch zwei der 5 Top-Abschlüsse mit insgesamt ca. 20.000 m² bzw. rund 40 % (Rudolph Logistik und ASM Logistik).

Auf Platz 2 folgt aktuell der Handel mit 46.800 m² Flächenumsatz bzw. 31 % (H1 2020: lediglich 16.300 bzw. 16 %). In den Halbjahren H1 2018 und H1 2019 war der Handel noch erstplatziert (H1 2018: 40.270 m² bzw. 41 %; H1 2019: 40.400 m² bzw. 38 %).

Rund 66 % (31.000 m²) des Flächenumsatzes der Branche Handel entfiel auf den Online-Handel zuzuschreibende Unternehmen und lediglich 34 % auf den „analogen“ Handel (15.800 m²). „Das ist ein deutlicher Unterschied zum Vorjahr, in welchem lediglich mit 3.800 m² bzw. 23 % des Handels auf den E-Commerce entfielen und mit 12.500 m² 77 % auf den analogen Handel“, so Nicolas Werner.

Insgesamt 19 aller Vertragsabschlüsse in H1 2021 entfallen auf die übergeordnete Kategorie Handel (27 %), hiervon 13 auf konventionelle Händler (68 %) und 6 Abschlüsse auf Händler der Kategorie des E-Commerce (32 %). Dabei stellt KP Family mit 12.500 m² den größten Abschluss in den vergangenen sechs Monaten.

Auf Rang 3 liegt Industrie/ Produktion mit insgesamt 40.500 m² (27 %). Kommend von Rang zwei in H1 2020 mit 34.600 m² bzw. 35 % hat die Branche 8 Prozentpunkte eingebüßt. 17 Abschlüsse sind dieser Branche zuzurechnen (25 %) wovon zwei zu den Top-Abschlüssen zählen (KLG Klotz Grassinger und Beckman Coulter GmbH).

Das Schlusslicht bildet die Sammelkategorie „Sonstiges“ (9 Abschlüsse bzw. 13 %) mit 9 % bzw. 12.600 m², ebenfalls vom letzten Platz kommend mit 4.600 m² bzw. 5 % in H1 2020.

Großflächen ab 5.000 m² mit 6 Abschlüssen für ein Drittel verantwortlich

Wie im Vorjahreszeitraum sind Großflächen ab 5.000 m² mit 51.700 m² (34 %) für den Löwenanteil des Umsatzes verantwortlich (H1 2020: Rang eins in H1 2020 mit 40 % bzw. 40.200 m²).

Lediglich 6 der insgesamt 69 Abschlüsse sind in dieser Größenklasse aktuell zum Tragen gekommen (9 %). Alle 5-Top Abschlüsse entfallen auf dieses Segment.

Nur knapp dahinter zweitplatziert waren Flächen zwischen 1.000 m² und 2.999 m² mit einem Anteil von 33 % bzw. 49.100 m² (H1 2020 ebenfalls zweitplatziert mit 27.650 m² bzw. 28 %). Das Segment konnte somit um 5 Prozentpunkte zulegen. Auch entfallen die zweitmeisten Abschlüsse mit 27 von 69 (bzw. 39 %) in diese Kategorie.

Drittplatziert sind mittelgroße Flächen zwischen 3.000 und 4.999 m² mit 20 % bzw. 29.400 m². Sie waren im Vorjahreszeitraum ebenfalls drittplatziert mit 24 % bzw. 23.460 m² und haben aktuell um 4 Prozentpunkte an Bedeutung eingebüßt. Auf diese Kategorie entfallen 8 der 69 Abschlüsse (12 %).

Den Finalisten stellen die Kleinstflächen unter 1.000 m² mit einem Anteil von 13 % bzw. 19.600 m², kommend von 8 % bzw. 8.200 m². Sie waren auch in den Vorjahren letztplatziert, konnten allerdings ihren absoluten Umsatz – aktuell mehr als doppelt so hoch verglichen zum Vorjahr – wie auch den relativen Umsatz (+ 5 Prozentpunkte) deutlich steigern. Sie vereinen mit 28 von 69 (40 %) die höchste Anzahl an Vertragsabschlüssen auf sich.

Spitzen- und Durchschnittsmiete legen Pause ein

Die Spitzenmiete verharrt auf ihrem vorläufigen Hoch aus dem Vorjahreszeitraum von 8,50 €/m², übertrifft aber den 5-Jahresschnitt (7,79 €/m²) um 9,1 %. In der Betrachtung der vergangenen fünf ersten Halbjahre ist sie in drei von fünf Vergleichszeiträumen gestiegen: Stagnation bei 6,75 €/m² in H1 2017, Zuwachs um 6,7 % auf 7,20 €/m² in H1 2018; deutlicher Zuwachs im zweistelligen Bereich mit 11,1 % auf 8,00 €/m² H1 2019 und damit die höchste Verteuerung in der Betrachtung; Verteuerung um 6,3 % auf 8,50 €/m² in H1 2020.

Auch die Durchschnittsmiete verharrt auf ihrem Vorjahresniveau von 6,50 €/m². In H1 2018 und H1 2019 lag die Durchschnittmiete noch bei 6,75 €/m², bevor sie H1 2020 auf 6,50 €/m² um 3,7 % zurückging. Der aktuelle Wert liegt auf dem Niveau des 5-Jahresschnitts, welcher auch bei 6,50 €/m² liegt.

Wesentliche Umsatzbringer

Unternehmen Ort Flächen-umsatz Art Branche

KP Family/ Reichertshofen ca. 12.500 m² Neubau E-Commerce

Babyartikel.de (Nord)

Rudolph Langenbruck ca. 12.000 m² Neubau Logistik/Spedition (Nord)

Logistik

ASM Logistics Gauting (West) ca. 8.000 m² Neubau-BTS Technologie

KLG Klotz

Grassinger Maisach (West) ca. 6.500 m² Bestand/ Neubau (Anbau) Industrie/ Produktion (Pharma)

Beckman

Coulter GmbH Baierbrunn (Süd) ca. 5.300 m² Bestand Industrie/ Produktion

Grafiken: Der Abdruck der Grafiken ist honorarfrei unter Nennung der Quelle: „Realogis – www.realogis.de“

Pressekontakt REALOGIS:

SH/Communication – Agentur für Public Relations

Silke Westermann

Presse

Fritz-Vomfelde-Straße 34, D-40547 Düsseldorf

Tel: +49/211/53 88 3-440

E-Mail: s.westermann@shcommunication.de

Unternehmenskontakt REALOGIS:

REALOGIS Holding GmbH

Silja Schuppler

Marketing

Rundfunkplatz 4, 80335 München

Tel: +49/89/51 55 69 17

E-Mail: s.schuppler@realogis.de

www.realogis.de

REALOGIS. Die Nr. 1 bei Industrie- und Logistikimmobilien

Die REALOGIS Unternehmensgruppe ist Deutschlands führende Adresse für die Beratung und Vermittlung von Industrie- und Logistikimmobilien sowie Gewerbegrundstücken. 2005 als Pionier für die Assetklasse Logistik und Industrie gegründet, kennt die eigentümergeführte, gesund gewachsene und krisensichere Unternehmensgruppe den deutschen Markt wie kein Zweiter.

Realogis ist bundesweit an den sieben Top-Logistikstandorten Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Leipzig, München und Stuttgart vertreten und sorgt mit einer separaten Organisationseinheit für Transparenz in rund 15 weiteren regionalen Logistikmärkten. 70 Immobilienprofis stehen nationalen und internationalen Unternehmen aus Logistik, E-Commerce, Handel und Industrie sowie privaten und institutionellen Investoren mit Rat und Tat zur Seite. Schnell, flexibel, regional, kundenorientiert und transaktionsstark. Zu den vier Kernkompetenzen zählen die Vermittlung von bonitätsstarken Mietern von Immobilien im Bestand und im Neubau, die Unterstützung von Investoren bei Immobilienanlagen und bei der Projektentwicklung, perfekter Service rund um Grundstückssuche oder -veräußerung sowie die Erarbeitung und Umsetzung von ganzheitlichen Immobilienstrategien.